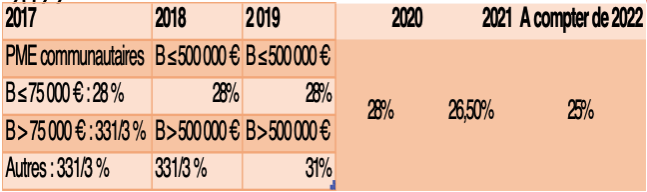

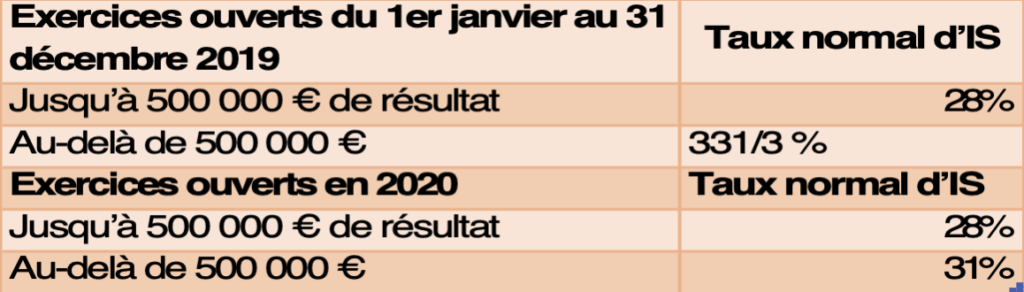

Baisse du taux d’impôt sur les sociétés

LF 2018, art. 84

Rappel du dispositif

- Maintien du taux réduit de 15 %

- Pour les PME qui en bénéficient déjà

- A hauteur du bénéfice imposable limité à 38 120 €

- Diminution du taux de droit commun jusqu’en 2022

Modification de la trajectoire de baisse de l’IS

- Loi du 24 juillet 2019 portant création d’une taxe sur les services numériques et modification de la trajectoire de baisse de l’IS

- Nouvelle évolution du taux d’IS

- Pas de baisse du taux normal en 2019 pour les grandes entreprises

- Entreprises ayant un CA ≥ 250 M€

- Et pour la fraction du bénéfice > 500 000 €

- Régularisation des acomptes d’IS déjà versés

- Seules les entreprises ayant un CA < 250 M€ sont concernées en 2019 par la diminution du taux d’IS

- Nouvelle évolution du taux d’IS pour les grandes entreprises (LF 2020)

- Le taux d’IS serait fixé à 31 % au lieu de 28 % pour les exercices ouverts en 2020

- Pour la fraction du bénéfice > 500 000 €

- Pour les exercices ouverts en 2021 la totalité du bénéfice serait imposée au taux de 27,5 %

Modification de la trajectoire de baisse de l’IS

Entreprises ayant un CA ≥ 250 M €

Mesures concernant les entreprises

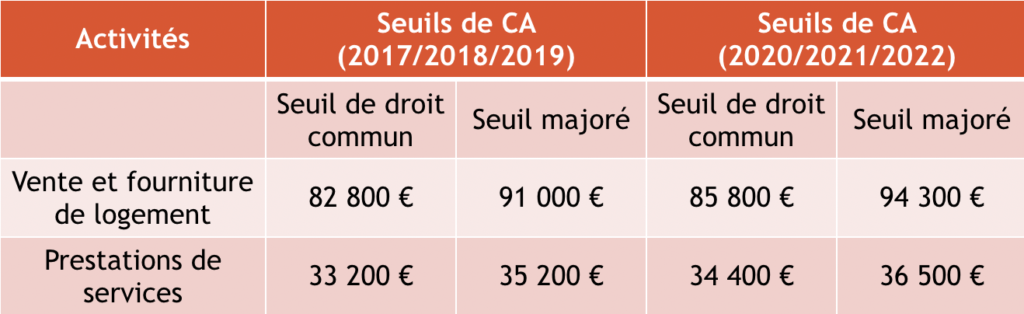

Régimes micro et franchise en base de TVA

Micro-BIC et Micro-BNC

Les seuils des régimes micro-BIC et micro-BNC ont été revalorisés.

Franchise en base de TVA

Les seuils de la franchise en base de TVA ont été revalorisés.

Franchise des activités non lucratives

Franchise des activités lucratives accessoires

- Franchise d’IS, de CET et de TVA pour les activités lucratives accessoires:

- Des organismes sans but lucratif dont la gestion est désintéressée et dont les activités non lucratives sont prépondérantes

- Les activités commerciales accessoires ne doivent pas dépasser le plafond de 63 059 €

- Ce plafond est relevé à 72 000 € pour les recettes d’exploitation encaissées au titre des exercices clos à compter du 31 décembre 2019

Régimes particuliers: JEI/JEU, suramortissement

JEI/JEU

Rappel du dispositif : Prorogation jusqu’au 31 décembre 2022

- Jeune entreprise innovante (JEI)

- Répondre à la définition des PME communautaires

- Avoir moins de 8 ans d’existence

- Être indépendante (capital pour 50 % au minimum par des personnes physiques, d’autres JEI ou des associations ou fondations reconnues d’utilité publique à caractère scientifique, des établissements de recherche et d’enseignement)

- Ne pas avoir été créée dans le cadre d’une concentration, d’une restructuration, d’une extension d’activité, d’une reprise de telles activité

- Réaliser des dépenses de R&D à hauteur de 15 % minimum des charges fiscalement déductibles au titre de cet exercice, à l’exclusion des charges engagées auprès d’autres JEI réalisant des projets de recherche et de développement

- Jeune entreprise universitaire : mêmes conditions que la JEI (sauf montant des dépenses de recherche)

- Appartenir pour au moins 10 % à des étudiants (ou diplômés d’un master ou d’un doctorat depuis moins de 5 ans) ou à des enseignants chercheurs

- Avoir comme activité principale la valorisation de travaux de recherche réalisés auxquels ses dirigeants ou ses associés ont participé, au cours de leur scolarité ou dans l’exercice de leurs fonctions, au sein d’un établissement d’enseignement supérieur habilité à délivrer un diplôme conférant au moins le grade de master

- Avantages fiscaux

- Exonération des bénéfices de 100 % les 12 premiers mois et 50 % les douze mois suivants

- Exonération de Taxe foncière et / ou CET sur délibération des collectivités pendant 7 ans

- Applicable jusqu’au 31 décembre 2019

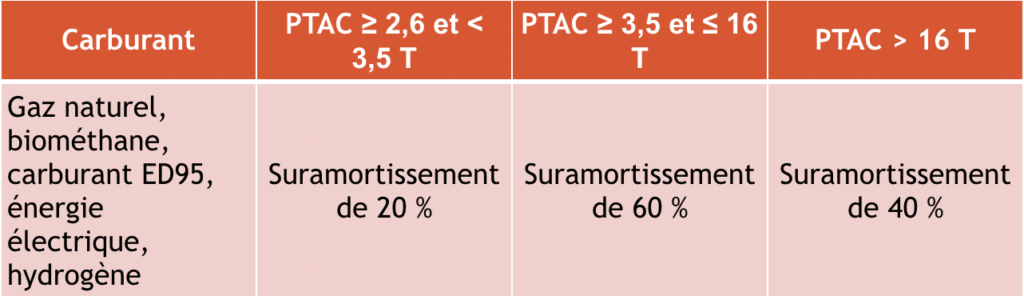

Suramortissement des poids lourds

- Déduction extra-comptable d’un amortissement complémentaire du bien

- Pour les biens acquis jusqu’au 31 décembre 2021

- Pour les biens acquis neuf, crédit-bail ou en LOA

- Pour les poids lourds dont le PTAC excède 2,6 tonnes et en fonctionnement

La loi de finances étant le dispositif aux véhicules de plus de 2,6 tonnes fonctionnant au gaz naturel et au biométhane carburant (mélange) acquis ou pris en location à compter du 1er janvier 2020 et jusqu’au 31 décembre 2021

Suramortissement des engins non routiers

- Instauration d’un suramortissement pour les véhicules non-routiers utilisant des énergies alternatives au GNR

- Entreprises concernées

- Entreprises de BTP

- Entreprises produisant des substances minérales solides

- Exploitants aéroportuaires

- Exploitants de remontées mécaniques et de domaines skiables

- Entreprises soumises à l’IR ou à l’IS au régime réel

- Matériels concerné : engins non routiers fonctionnant au gaz naturel, à l’énergie électrique ou à l’hydrogène qui relèvent des catégories suivantes et acquis ou pris en crédit-bail ou LOA à l’état neuf à compter du 1er janvier 2020 et jusqu’au 31 décembre 2022

- Matériels et outillages utilisés pour des opérations industrielles

- Matériels de manutention

- Moteurs installés dans les matériels ci-dessus

- Entreprises concernées

- Le suramortissement est fixé à 40 %.

Suramortissement des installations de stockage et distribution du gazole non routier

- Instauration d’un suramortissement pour les PME qui distribuent du gazole non routier (GNR)

- Entreprises concernées : PME au sens communautaire

- Entreprises soumises à l’IR ou à l’IS au régime réel

- Matériels acquis ou pris en crédit-bail ou LOA à l’état neuf à compter du 1er janvier 2020 et jusqu’au 31 décembre 2022 :

- Installations de stockage

- Matériels de manutention ou de distribution de GNR

- Le suramortissement est fixé à 40 %.

Exonération de CET et de taxe foncière pour les commerces de proximités dans les zones de revitalisation des centres-villes

Exonération de CET et taxe foncière pour

les commerces de proximité

Deux nouvelles exonérations facultatives

- Activités commerciales dans des communes rurales isolées

- Activités artisanales ou commerciales dans les zones de revitalisation des centres-villes

- Communes concernées

- Conclusion d’une convention d’opérations de revitalisation des territoires : Montluçon le 11/12/2019 ; Moulins le 17/10/2019

→ Avant le 1er octobre N-1:

→ Jusqu’au 21 janvier 2020 pour 2020

- Revenu fiscal médian < médiane nationale

→ Pour les communes de métropole

- Entreprises concernées

- Etablissement exerçant une activité commerciale ou artisanale

- PME ou sens communautaire

- Adoption d’une délibération par la collectivité concernée

- Jusqu’au 21 janvier 2020 pour les impositions 2020

- Nécessité d’adresser une demande d’exonération de CET au SIE

- Dans les délais de l’article 1477 du CGI

- Au plus tard le 29 février 2020 au titre de l’année 2020

- Nécessité de faire une déclaration au SIE pour la TFPB

- Déclarer les éléments d’identification des immeubles concernés selon un modèle établi par l’Administration

- Avant le 1er janvier de l’année concernée et au plus tard le 29 février 2020 au titre de l’année 2020

TVA et lutte contre la fraude

Logiciels et systèmes de caisse

- Rappel: obligation pour les professionnels depuis le 1er janvier 2018.

- Doit respecter des conditions:

- d’inaliénabilité (l’intégrité des données doit être garantie et les données initialement validées doivent demeurer inaltérables, les corrections doivent donner lui à de nouvelles opérations).

- de sécurisation (les données enregistrées ne sont pas modifiables sans traces).

- de conservation (les données doivent être conservées pour les besoins de chaque clôture).

- d’archivage (l’opération d’archivage permet de transférer les données conservées vers un support externe).

- Objectif: permettre à l’administration de contrôler les données enregistrées:

- Accès aux données d’origine ainsi qu’au détail daté

- Accès aux corrections apportées (plus aucune modifications sans trace)

Les sanctions

- Amende pour défaut de certification ou attestation : 7 500 € (amende due pour chaque logiciel / système de caisse dépourvu de justification)

- Délai de mise en conformité : 60 jours

- Passé ce délai, l’administration peut demander à l’assujetti de produire à nouveau les justificatifs. A défaut, l’amende est à nouveau applicable.

Logiciels et systèmes de caisse : êtes-vous concerné?

Vous êtes:

- Un professionnel redevable de la TVA

- Oui vous êtes concerné

- Un professionnel en franchise en base ou exonéré de TVA

- Non vous n’êtes pas concerné

- Un particulier non assujetti à la TVA qui fait du e-commerce

- Non vous n’êtes pas concerné

- Un assujetti dont les clients sont exclusivement d’autres assujettis

- Non vous n’êtes pas concerné

- Un particulier, qualifié d’assujetti, qui réalise des opérations via une plateforme

- Oui vous êtes concerné

- Un professionnel assujetti à la TVA qui suit ses encaissements avec facturier, journal de caisse papier ou un logiciel bureautique

- Non vous n’êtes pas concerné

La piste d’audit fiable

- C’est une obligation fiscale pour tous les assujettis à la TVA

- Elle doit permettre l’authenticité de l’origine, l’intégrité du contenu et la lisibilité des factures

- C’est une documentation permettant d’établir le lien entre la facture émise ou reçue et la livraison ou la prestation

- C’est un process de contrôle et de suivi qui permet de garantir que la facture émise ou reçue reflète l’opération qui a eu lieu

Par exemple: la comparaison des factures avec les documents commerciaux (devis, bons de commande, bon de livraison, justificatif de paiement).

Les sanctions en l’absence d’une piste d’audit fiable:

- Remise en cause de la TVA déductible sur les factures d’achats

- Remise en cause du caractère original de la facture de vente émise (pénalité de 50% du montant qui a été ou aurait dû être facturé)

L’administration fiscale pourrait même procéder à un rejet de comptabilité.

La facture électronique : Obligation d’établir des factures sous forme électronique

- Entre assujettis à la TVA

- Réduire les coûts liés à l’utilisation des factures papier et les délais de paiement

- Transmission systématique des données à l’administration fiscale

- Exploitation à des fins de collecte et de contrôle de la TVA

- Pourrait permettre de préremplir les déclarations de TVA

- Entre le 1er janvier 2023 et le 1er janvier 2025 au plus tard

- Entrée en vigueur progressive selon un calendrier fixé par décret

- En fonction de la taille des entreprises et du secteur d’activité concerné

- Autorisation préalable du Conseil de l’Union européenne afin d’introduire des mesures dérogatoires à la directive TVA

- Remise au parlement d’un rapport établi par la DGFiP avant le 1er septembre 2020

- Evaluer les solutions techniques les plus adaptées

Ventes à distance – Rappel

- Régime particulier des ventes à distance

- 1er cas : Ventes à distance à partir de la France (art. 258 A CGI)

- Jusqu’à un certain seuil : ventes soumises à la TVA française

- Au-delà de ce seuil, ventes soumises à la TVA de l’Etat d’arrivée : le vendeur doit donc s’immatriculer dans l’Etat d’arrivée et y déposer les déclarations de TVA

- 2e cas – Ventes à distance à destination de la France (art. 258 B CGI)

- Jusqu’à 35 000 €, ventes soumises à la TVA du pays du vendeur

- Au-delà de 35 000 €, ventes soumises à la TVA française : le vendeur doit donc s’immatriculer en France et y déposer les déclarations de TVA

- 1er cas : Ventes à distance à partir de la France (art. 258 A CGI)

Ventes à distance – Aménagement loi de finances

- Instauration d’un seuil unique de 10 000 €

- Seuil global : plus d’appréciation Etat par Etat mais pour l’ensemble des ventes à distance réalisée dans l’UE

- Seuil unique : commun avec les prestations électroniques

- Option possible pour appliquer la TVA de l’Etat de consommation

- Même si le seuil de 10 000 € n’est pas franchi

- Option pour 2 ans, avec tacite reconduction

- Mise en place d’un guichet unique

- Extension du système existant pour les prestations de services électroniques

- Option applicable pour tous les biens et services

Ventes à distance – Extension du régime aux biens importés de pays tiers

- Instauration d’un mini-guichet unique pour les ventes à distance de biens importés

- Pour les biens dont la valeur est < 150 €

- Pour les assujettis établis ou non dans l’UE

- Suppression de la franchise de 22 € pour les importations

- Exonération de la TVA due à l’importation (si utilisation du mini-guichet)

- Maintien de la TVA à l’importation dans les autres cas

- Biens de valeur > à 150 €

- Non utilisation du mini-guichet unique

TVA et livraisons intracommunautaires – Rappel

Exonération des livraisons intracommunautaires (CGI, art. 262 ter)

- Livraison effectuée à titre onéreux

- Vendeur = assujetti agissant en tant que tel

- Acquéreur = assujetti ou personne morale qui ne bénéficie pas dans son Etat membre du

régime des PBRD- Il n’est pas nécessaire qu’il dispose d’un numéro d’identification

- Condition de forme mais pas de fond

- Le bien est expédié ou transporté hors de France à destination d’un autre état membre (peu importe la personne qui effectue le transport)

TVA et livraisons intracommunautaires – Loi de finances

Conditions supplémentaires à l’exonération des livraisons

- Identification de l’acquéreur dans un État membre autre que celui du départ ou de

l’expédition et communication du numéro d’identification au fournisseur - Souscription par le fournisseur d’un état récapitulatif (DEB) comportant toutes les informations requises

Entrée en vigueur

- Livraisons de biens dont le fait générateur intervient à compter du 1er janvier 2020

Contrôle fiscal

Plateforme en ligne – Collecte des données par l’administration fiscale

- Possibilité de collecter les contenus librement accessibles, publiés sur internet par les utilisateurs, de certaines plateformes en ligne

- Recherche de manquements fiscaux et infractions douanières

- A titre expérimental, pour une durée de trois ans

- Au moyen de traitements informatisés et automatisés

- Plateformes concernées

- Services de communication au public en ligne reposant sur la mise en relation de plusieurs parties en vue de la vente d’un bien, de la fourniture d’un service ou de l’échange ou du partage d’un contenu, d’un bien ou d’un service

- Nature des données collectées

- Seulement les contenus manifestement rendus publics et librement accessibles

- Conseil constitutionnel : A l’exclusion des données accessibles après utilisation d’un mot de passe ou d’un identifiant

- Seulement les contenus manifestement rendus publics et librement accessibles

- Recherche de manquements fiscaux et infractions douanières

- Les manquements recherchés

- Découverte d’une activité occulte ou défaut/retard de déclaration dans les 30 jours suivant la réception d’une une mise en demeure

- Censure du Conseil constitutionnel

- Inexactitudes ou omissions relevées dans une déclaration

- Fabrication, détention, vente ou transport illicite de tabac

- Délits à la réglementation sur les alcools, le tabac et certains métaux précieux

- Contrebande, importation ou exportation sans déclaration de marchandises prohibées ou de produits du tabac manufacturé

- Délits douaniers de 1ère classe punis de 3 ans d’emprisonnement

- Découverte d’une activité occulte ou défaut/retard de déclaration dans les 30 jours suivant la réception d’une une mise en demeure

- Les manquements recherchés

- Contrebande, fausse déclaration

- Délits douaniers de 2e classe punis de 5 ans d’emprisonnement

- Opération financière internationale de blanchiment d’un délit douanier ou d’infractions sur les stupéfiants

- Délit douanier de 2e classe puni de 2 à 10 ans d’emprisonnement

- Contrebande, fausse déclaration

- Garanties

- Ne pas utiliser de système de reconnaissance faciale

- Seuls des agents spécialement habilités peuvent y procéder

- Destruction des données sensibles et des données manifestement sans lien avec les infractions

- Au plus tard 5 jours ouvrés après leur collecte

- Garanties

- Destruction des autres données

- Dans un délai maximum de 30 jours

- Délai porté à 1 an si elles sont strictement nécessaires à la caractérisation des manquements et infractions recherchés

- Si ouverture d’une procédure pénale, fiscale ou douanière : conservation jusqu’au terme de la procédure

- Destruction des autres données

- Rapport d’évaluation

- Première évaluation (bilan intermédiaire)

- Résultats transmis au Parlement ainsi qu’à la CNIL au plus tard 18 mois avant son terme

- Bilan définitif de l’expérimentation

- Transmis au Parlement ainsi qu’à la CNIL au plus tard 6 mois avant son terme

- Première évaluation (bilan intermédiaire)

- Entrée en vigueur : 1er janvier 2020

Autres mesures fiscales

Ancien classement des communes en ZRR maintenu jusqu’à la fin de l’année 2020

- LF 2018 : Fin de régime au 30/06/2017 reporté au 30/06/2020

- LF 2020 : Report de la ZRR au 31/12/2020

Autres mesures sociales

CDD d’Usage

- Institution d’une taxe forfaitaire de 10€

- Pour inciter financièrement les entreprises à proposer des contrats plus longs et, plus particulièrement, à limiter le recours aux contrats d’un jour ou de quelques jours

- Sont concernés les emplois pour lesquels, dans certains secteurs d’activité, il est d’usage constant de ne pas recourir au contrat de travail à durée indéterminée en raison de la nature de l’activité exercée et du caractère par nature temporaire de ces emplois

- 30 secteurs d’activité (D.1242-1 du code du travail)

- ex déménagement ; hôtellerie et la restauration, les centres de loisirs et de vacances ;

- Pas concernés

- les CDD saisonniers (c’est-à-dire les CDD conclus en vue de pourvoir un emploi dont les tâches sont appelées à se répéter chaque année selon une périodicité à peu près fixe, en fonction du rythme des saisons ou des modes de vie collectifs) ;

- les CDD spécifiques : CDD à objet défini ainsi que CDD visant à assurer un complément de formation au salarié ou à faciliter l’insertion ou la réinsertion professionnelle des demandeurs d’emploi ;

- les contrats de travail temporaire ;

- les contrats de travail à durée indéterminée (CDI).

- • Recouvrement par les URSSAF

- • Acquittée le mois suivant la conclusion du CCDU via la DSN

- • Entrée en vigueur le 1er janvier 2020